Aprilskämt, träffprocent kontra vinst / förlustkvot, vad är möjligt?

Allmänt

Denna premarketanalys visar min och AI:s tro om vad som kommer att hända idag. Allt i denna premarketanalys är relaterat till daytrading. Detta är inga rekommendationer utan min syn på vad som troligtvis kommer att ske under dagen.

Jag kommer att köra en daytradingkurs den 21 maj. Läs mer

Igår berättade jag om min daytradingstrategi med en otrolig performance, se text nedan.

"Igår hade jag riktigt flyt och fick ihop en daytradingstrategi som har helt otrolig performance. Den har en hitratio på 98% och vinsterna är fyra gånger så stora som förlusterna.

Delad glädje är dubbel glädje heter det ju så det är bara att maila mig om ni vill ha den."

Tyvärr var det ett aprilskämt. Jag fick massor med mail och fick lite dåligt samvete. Men hoppas ni ändå tyckte det var lite kul.

Idag skippar jag premarketanalysen och fokusera på att gräva ner mig i vad som faktiskt är möjligt när det gäller daytradingstrategier, hitratio (träffprocent) och vinst / förlustkvoter (RR). Det gör att det faktiskt kan komma ut något bra ur aprilskämtet.

Först lite begrepp

- Hitratio eller träffprocent anger hur många vinster vi får av våra trades i snitt. En hitratio på 65% innebär att 65 av 100 trades går med vinst

- RR eller Reward-to-risk anger hur stora våra vinster är i relation till våra förluster i snitt. Ett RR = 2 innebär att våra vinster är dubbelt så stora som våra förluster i snitt

Jag ställde följande fråga till chatgpt:

Hur hög hitratio är det teoretiskt möjligt att få i daytrading av t ex DAX-indexet om du snittar en trade per dag?

Svaret blev följande:

Hitratio = Vinnande trades / Totalt antal trades

🧪 Vad påverkar maximal hitratio i praktiken?

-

Strategins typ

-

Marknadens struktur

-

Slippage och spread

-

Edge decay

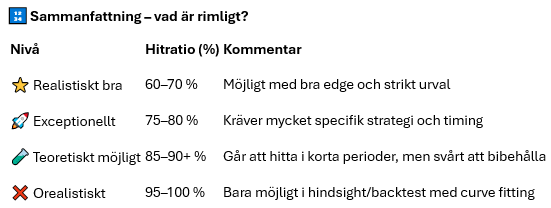

Chatgpt sammanfattar detta i tabellen nedan.

Sammanfattning – vad är rimligt?

95-100% hitratio anser den vara orealistiskt och det kan jag hålla med om.

En stor parameter när det gäller hitratio är hur många trades vi får per dag. Ju fler trades vi vill ha desto sämre hitratio kommer vi att få. I scenariot ovan var förutsättningarna en trade per dag i snitt.

Ska vi få en så hög hitratio som möjligt på aktieindexen eller i aktier måste vi gå long, dvs spekulera i uppgång. Börsen har en stark drift uppåt vilket gör att om vi försöker gå emot den driften så kommer vi automatiskt att få en lägre hitratio. Detta kan man strunta i om det är valutapar. De är helt symmetriska för long och kort.

Ett annat bra kriterie för att skapa hög hitratio är att göra exit så fort vi ligger med vinst. Detta är dock inget bra sätt att öka sitt tradingkapital på generellt. I testet ser vår exit ut som i bilden nedan.

Testar vi följande strategi som bygger på att vi får en rekyl i en trend upp

-

Ta en long-trade per dag i DAX 5-min när:

-

RSI(2)< 10 (Rekyl) -

Trendpoäng > 6 (Trendpoäng är en indikator jag själv har hittat på som är ett sätt att visa om vi har trend eller ej, ett värde på 7 eller 8 innebär att vi har trend upp)

-

MA20>MA50 (Kortsiktig trend upp)

-

-

Exit:

-

Så fort

close> entry price -

Eller på dagens sista candle om ingen vinst uppnåtts

-

Så får vi följande resultat:

Sammanfattning (DAX testperiod 2024-06-24 - 2025-05-01)

-

📅 Antal trades: 109

-

🎯 Hitratio (träffsäkerhet): 93,6 %

-

💰 Snittvinst per trade: +1,82 punkter

-

🟢 Snittvinst (vinnande trades): +8,08 punkter

-

🔴 Snittförlust (förlorande trades): –89,49 punkter (!)

93,6% hitratio är extremt högt och jag blev själv lite chockad. Men det bygger på att vi har hela dagen på oss att uppnå en trade som ligger med vinst och att vi då stänger direkt.

Vi ser på snittvinsten av vinnande trades att den är låg, 8,08 punkter men att förlusterna är mycket större (-89,49). Men det är ändå vinstgivande (+1,82 punkter). Men ska man ta med glidningar och dylikt är det stor chans/risk att vi hamnar på +/-0.

Vinst-förlustkvot (RR Reward-to-risk)

I mitt aprilskämt hade jag ett RR (vinst/förlustkvot) på 4/1, dvs vinsterna var i snitt fyra gånger så stora som förlusterna. Denna kvot är extrem men det finns ett tydligt samband mellan denna kvot och hur framgångsrik en daytrader är. När jag tittar på de mentorkunder jag har haft genom åren så är kopplingen tydlig. De som lyckas bäst har också högst RR och ligger upp mot 2,5/1.

Men allt har ett pris och för att få ett RR på 2,5/1 i snitt måste man ta långa mål och framför allt våga traila och då kommer man att få större drawdowns också. Drawdown innebär hur mycket vi backar i vår kapitalkurva.

I bilden nedan ser vi ett backtest på strategin med ett RR = 4/1. Testen är gjort mellan 2009 - 2025-04-01.

Det som kan kännas skumt är att den har en hitratio som till och med ligger under 25% men ändå är vinstgivande.

Hur är detta möjligt med ett RR = 4/1?

Den gör med andra ord mer vinster i volatila perioder än i mer lågvolatila perioder.

Sammanfattning av alltihop

När vi jobbade på att skapa så hög hitratio som möjligt så kom vi upp i 93% men då fick vi i princip vinster som knappt kom över nollan.

När vi istället beslutade oss för att ha en RR = 4/1 så fick vi istället en hitratio på 23,5%.

Det gör att kombinationen av mitt aprilskämt på en hitratio på 98% och en RR = 4/1 är en omöjlighet.

Är det för bra för att vara sant så är det generellt också det tyvärr.

Värt att notera

Den första testen där jag fick en hitratio på 93% har jag inte hunnit verifiera och dessutom lät jag chatgpt göra denna test vilket gör att den bara är körd på ett år. Hade jag gjort den i Tradingview så hade jag kunnat testa från 2009.

Glidningar och dylikt är inte inräknade i dessa tester vilket gör att resultatet är bättre än om man skulle haft med detta. Men syftet var att visa på hur omöjlig kombinationen av 98% - 4/1 är.

Det hade gått att få en högre hitratio än 23,5% med RR = 4/1 om man har en exit som bygger på trail.

Trada med struktur - Daytradingkurs den 21 maj

MinBörs - Kurser och mentorskap inom daytrading

Mentorskap: https://minbors.se/mentorskap/

Email: info@minbors.se

Twitter: @minbors